LA RIFORMA DEL TERZO SETTORE È ARRIVATA ALL’ULTIMO CHILOMETRO

Entro luglio 2018 la revisione dei decreti, poi il nuovo Registro per i 336 mila enti, che creano un valore economico di 69,3 miliardi

- Elisabetta Bianchetti

- 27-02-2018

- Riforma del Terzo Settore

Questo articolo è ripreso dal n. 3/2017 di V Dossier. Potete leggere l’intero numero qui.

La riforma del Terzo settore è arrivata all’ultimo chilometro.

Nell’agenda mancano alcuni provvedimenti riguardo agli aspetti civilisti e fiscali per la piena applicazione, che dovrebbe concludersi nei primi mesi del 2020.

Partita a maggio 2014 con la consultazione online promossa dal Governo, due anni dopo si è conclusa la prima fase con la pubblicazione della legge 106 “Delega al Governo per la riforma del Terzo settore, dell’impresa sociale e per la disciplina del servizio civile universale” del 6 giugno 2016. Poi, il 28 giugno 2017, dopo un anno dall’approvazione della legge, il Consiglio dei ministri ha chiuso la seconda fase con la pubblicazione dei decreti delegati: Codice del terzo settore (Dlgs. n.117), revisione dell’Impresa Sociale (Dlgs n.

112) e meccanismo del 5 per mille (Dlgs. n.111), mentre quello relativo al servizio civile

universale era già passato il 6 marzo 2017 (Dgls. n.40). Dal canto suo, il sottosegretario al ministero del Lavoro e delle Politiche sociali, Luigi Bobba, l’“architetto” di questa nuova legge, ha definito questo passaggio come «un punto di arrivo, ma anche di partenza, perché da ora comincia il cammino attuativo».

LE MISURE DI PROMOZIONE E SOSTEGNO. Dal Registro unico nazionale del terzo settore, tenuto dal ministero del Lavoro e delle politiche sociali, al Consiglio nazionale del Terzo

settore, organo consultivo e rappresentativo degli enti, fino alle misure di promozione e sostegno: il nuovo Codice riordina tutta la normativa.

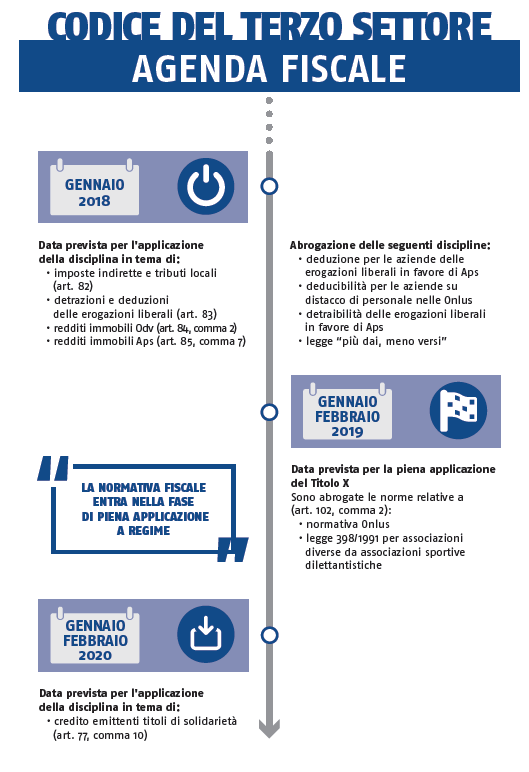

A novembre 2017 è stato pubblicato l’Atto di indirizzo, che individua gli obiettivi generali, le aree prioritarie di intervento e le linee di attività finanziabili attraverso il fondo per il finanziamento di progetti e attività di interesse generale nel Terzo settore (previsto nell’articolo 72 del codice) per l’annualità 2017. Dal 1° gennaio 2018 sono previste nuove agevolazioni in materia di imposte indirette (successioni e donazioni, registro, ipotecaria e catastale) con particolare riferimento agli immobili e ai tributi locali. Saranno inoltre introdotte disposizioni specifiche in materia di erogazioni liberali. Con la nuova norma infatti si potrà donare fino a un massimo di 30 mila euro e avere una detrazione del 30 per cento, che sale al 35, se destinata a una organizzazione di volontariato iscritta

A novembre 2017 è stato pubblicato l’Atto di indirizzo, che individua gli obiettivi generali, le aree prioritarie di intervento e le linee di attività finanziabili attraverso il fondo per il finanziamento di progetti e attività di interesse generale nel Terzo settore (previsto nell’articolo 72 del codice) per l’annualità 2017. Dal 1° gennaio 2018 sono previste nuove agevolazioni in materia di imposte indirette (successioni e donazioni, registro, ipotecaria e catastale) con particolare riferimento agli immobili e ai tributi locali. Saranno inoltre introdotte disposizioni specifiche in materia di erogazioni liberali. Con la nuova norma infatti si potrà donare fino a un massimo di 30 mila euro e avere una detrazione del 30 per cento, che sale al 35, se destinata a una organizzazione di volontariato iscritta

nell’apposta sezione del registro.

Via libera anche ai “social bonus”, una delle novità previste nell’articolo 81 del Codice del Terzo settore, anche se manca ancora il decreto che ne definisce le modalità di attuazione. La misura stabilisce «un credito d’imposta pari al 65 per cento delle erogazioni liberali in denaro effettuate da persone fisiche e del 50 per cento se effettuate da enti o società in favore degli enti del Terzo settore, che hanno presentato al ministero del Lavoro e delle Politiche sociali un progetto per sostenere il recupero degli immobili pubblici inutilizzati e dei beni mobili e immobili confiscati alla criminalità organizzata assegnati ai suddetti enti del Terzo settore e da questi utilizzati esclusivamente per lo svolgimento di attività di cui all’articolo 5 con modalità non commerciali».

I SOGGETTI. L’ultima fotografia scattata sull’arcipelago non profit in Italia è relativa al Censimento permanente delle Istituzioni non profit con i dati aggiornati al 31 dicembre 2015. Sono 336.275 le istituzioni non profit attive in Italia che impiegano 5 milioni e 529 mila volontari e 788 mila dipendenti.

Rispetto al Censimento del 2011, il numero di volontari è cresciuto del 16,2 per cento, mentre i lavoratori dipendenti sono aumentati del 15,8 per cento. Si tratta quindi di un

settore in espansione, in un contesto economico caratterizzato da una fase recessiva profonda e prolungata (2008-2013) e da una successiva ripresa (2014-15). Le istituzioni che operano grazie all’apporto di volontari sono 267.529, pari al 79,6 per cento delle unità attive (più 9,9 per cento rispetto al 2011); quelle che dispongono di lavoratori dipendenti sono 55.196, pari al 16,4 per cento (più 32,2 per cento rispetto al 2011).

Nel confronto con i dati rilevati nel 2011, tra le istituzioni con dipendenti diminuisce la dimensione media, passando da 16 dipendenti per ente a 14 nel 2015; tra quelle con volontari aumenta invece lievemente la dimensione media con 21 volontari per

istituzione nel 2015 a fronte dei 20 del 2011.

La distribuzione territoriale conferma un’elevata concentrazione nell’Italia settentrionale (51 per cento del totale nazionale) rispetto al Centro (22,5 per cento) e al Mezzogiorno (26,5 per cento). La Lombardia e il Lazio sono sempre le regioni con la presenza più consistente (15,7 e 9,2 per cento), seguite da Veneto (8,9 per cento), Piemonte (8,5 per cento), Emilia-Romagna (8 per cento) e Toscana (7,9 per cento).

In media, sono organizzazioni con 16 volontari e due dipendenti anche se la composizione interna varia in relazione alle attività svolte, ai settori d’intervento, alla struttura organizzativa adottata e alla localizzazione.

In particolare, nei settori della sanità e dello sviluppo economico e coesione sociale si riscontra, in media, una presenza più elevata di dipendenti pari rispettivamente a 15 e 14 unità. Nel Nordest e nel Centro si rilevano i rapporti più elevati di volontari (pari rispettivamente a 1.221 e 1.050 persone per 10 mila abitanti), mentre in termini di dipendenti sono il Nord-Ovest e il Nord-Est a presentare il rapporto più elevato (pari rispettivamente a 169 e 156 addetti ogni 10 mila abitanti). Rispetto al 2011, si rileva per le regioni del Sud una crescita particolarmente sostenuta in termini sia di dipendenti (più

36,1 per cento), sia di volontari (più 31,4 per cento).

In base alla tipologia dei destinatari dei servizi prodotti l’Istat ha operato una distinzione tra organizzazioni mutualistiche, ossia orientate agli interessi e ai bisogni dei soli soci, e istituzioni di pubblica utilità (o solidaristiche), dirette al benessere della collettività in generale, o comunque di un insieme più ampio dell’eventuale compagine sociale. Nel 2015 gli enti non profit sono nel 63,3 per cento dei casi di pubblica utilità e mutualistiche per il restante 36,7 per cento.

Il Terzo settore è un mondo composto per la stragrande maggioranza da organizzazioni mediopiccole, con bilanci annuali inferiori ai 500mila euro, nell’ordine: un terzo (33,1 per cento) ha bilanci annuali inferiori ai 5 mila euro; un altro terzo (34,3 per cento) si colloca nella fascia tra i 5 mila e i 30mila euro; solo il 4,5 per cento presenta bilanci superiori al mezzo milione di euro. Infine i due terzi dei finanziamenti su cui si reggono i soggetti del Terzo settore derivano da risorse private e solo un terzo dalla pubblica amministrazione.

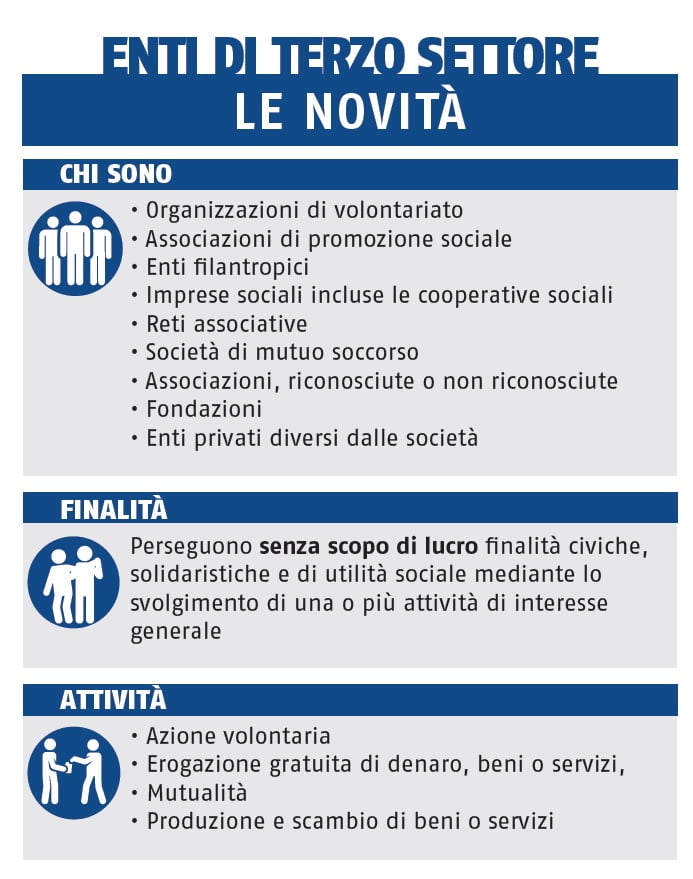

I NUOVI ENTI DI TERZO SETTORE. Nascono gli enti di Terzo settore: Ets. Per la prima volta una legge riconosce dei soggetti di natura privata con finalità civiche, solidaristiche e di utilità sociale che sviluppano attività di interesse generale, che mobilitano energie volontarie, che realizzano impresa sociale, che creano forme mutualistiche. Quindi il non profit esce dalla definizione descrittiva sociologica e diventa un termine di riferimento

normativo. Non si cancella quello che già esiste, ma lo si riordina in un complesso che trova applicazione nei 104 articoli del Codice del Terzo settore. Sono Ets: le organizzazioni di volontariato; le associazioni di promozione sociale; gli enti filantropici; le imprese sociali, incluse le cooperative sociali; le reti associative; le società di mutuo soccorso; le associazioni, riconosciute o non riconosciute; le fondazioni; gli altri enti di carattere privato diversi dalle società.

Tutte queste tipologie di soggetti dovranno essere costituiti per il perseguimento, senza scopo di lucro, di finalità civiche, solidaristiche e di utilità sociale mediante lo svolgimento di una o più attività di interesse generale – sono 26 le attività elencate dal Codice del Terzo

Tutte queste tipologie di soggetti dovranno essere costituiti per il perseguimento, senza scopo di lucro, di finalità civiche, solidaristiche e di utilità sociale mediante lo svolgimento di una o più attività di interesse generale – sono 26 le attività elencate dal Codice del Terzo

settore per gli enti diversi dalle imprese sociali – in forma di azione volontaria o di erogazione gratuita di denaro, beni o servizi, o di mutualità o di produzione o scambio di beni o servizi, ed iscritti nel Registro unico nazionale del Terzo settore. Le normative speciali che disciplinano le organizzazioni di volontariato e le associazioni

di promozione sociale sono abrogate e sostituite dal Codice del Terzo Settore.

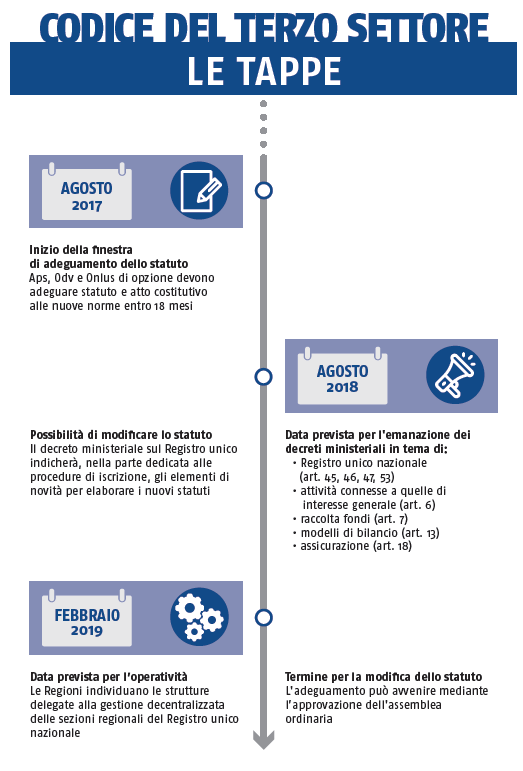

Odv e Aps, quindi, trasmigreranno nel nuovo Registro unico nazionale del Terzo settore e avranno tempo fino a gennaio 2019 per adeguare i propri statuti. Mentre le Onlus spariranno e gli enti iscritti all’Anagrafe Unica potranno scegliere se diventare ETS iscrivendosi al Registro unico. Infine le associazioni e le fondazioni attualmente non iscritte in uno dei registri potranno scegliere di diventare ETS con l’iscrizione al Registro unico.

Chi non sarà iscritto non potrà usare la definizione ente di Terzo settore e non potrà accedere alle agevolazioni e ai benefici fiscali previsti nel Codice. Potranno comunque definirsi enti non profit, continuando ad operare secondo le norme del codice civile, mentre in materia fiscale dovranno fare riferimento alla normativa generale delle imposte

dirette e indirette (articolo 148, comma 3).

Il Registro sarà costituito da sette sezioni e ad ogni ente sarà concesso di iscriversi solo ad una di queste ad eccezione delle reti associative.

Gli enti dovranno presentare oltre ai dati anagrafici, i bilanci, il patrimonio e coloro che ricoprono cariche sociali. Lo statuto e l’atto costitutivo devono essere redatti secondo i modelli predisposti dalle reti associative e approvati dal ministero del Lavoro. La vigilanza è affidata agli uffici del Registro, che verificheranno la permanenza dei requisiti previsti per l’iscrizione con cadenza triennale.

Il Registro previsto dalla riforma del Terzo Settore ha inoltre un’altra finalità, prevedere l’introduzione di meccanismi di trasparenza e di rendicontazione, meno invasivi, ma più efficaci per fotografare l’affidabilità delle organizzazioni e produrre maggiore fiducia nei confronti di donatori, volontari e cittadini.

È previsto infatti un accesso telematico aperto al pubblico (articolo 45, comma 2) che garantirà ad ogni cittadino la possibilità di verificare l’attendibilità degli enti del Terzo settore iscritti nell’elenco. Un ulteriore passo in avanti è l’inedita procedura per l’acquisizione della personalità giuridica (articolo 22) attraverso l’iscrizione nel Registro unico nazionale del Terzo settore, a fronte di un patrimonio minimo di 15.000 euro per le associazioni e di 30.000 euro per le fondazioni.

COME CAMBIA IL FISCO. Le norme fiscali saranno graduate e differenziate a seconda dei soggetti, delle condizioni e delle attività. La revisione della definizione di enti non commerciali ai fini fiscali e l’introduzione di un nuovo e articolato regime tributario di vantaggio – che terrà conto delle finalità civiche, solidaristiche e di utilità sociale – porterà gli enti di Terzo settore a poter optare per la determinazione forfettaria per le attività commerciali. Inoltre, le organizzazioni con bilanci sotto i 50 mila euro avranno meno obblighi e vincoli, rispetto a chi ha bilanci più consistenti. Questi enti saranno sottoposti ad adempimenti più snelli: statuto e rendiconto di cassa.

Infine, per la prima volta, sarà varata una nuova disciplina in materia di finanza sociale concernente i “titoli di solidarietà”, finalizzata a favorire il finanziamento ed il sostegno delle attività di interesse generale svolte dagli enti di Terzo settore. Gli operatori finanziari

Infine, per la prima volta, sarà varata una nuova disciplina in materia di finanza sociale concernente i “titoli di solidarietà”, finalizzata a favorire il finanziamento ed il sostegno delle attività di interesse generale svolte dagli enti di Terzo settore. Gli operatori finanziari

potranno emettere dei titoli di solidarietà, cioè dei titoli di risparmio, che dovranno essere interamente investiti nelle attività delle realtà non profit. Il vantaggio per il risparmiatore è che avrà la stessa tassazione dei titoli di stato, cioè il 12,5 per cento anziché il 26 come

accade per gli altri titoli di carattere finanziario.

Inoltre addio alla dicotomia tra attività istituzionale ed attività commerciale e addio all’articolo 143, comma 1 del Tuir (Testo unico sull’imposta dei redditi). Per definire quando un’attività è considerata commerciale e quando no, bisogna far riferimento all’articolo 79 del Codice: «Le attività di interesse generale (di cui all’articolo 5 …) si considerano di natura non commerciale quando sono svolte a titolo gratuito o dietro versamento

di corrispettivi che non superano i costi effettivi, tenuto anche conto degli apporti economici degli enti di cui sopra e salvo eventuali importi di partecipazione alla spesa previsti dall’ordinamento».

Sarà fondamentale comprendere cosa si cela dietro la definizione di “costi effettivi”, ma è da subito chiaro che le attività, se gratuite, non saranno considerate commerciali. Qualora, invece, queste saranno realizzate dietro pagamento, per valutarne la commercialità sarà indispensabile attendere ulteriori precisazioni utili per delineare l’ambito di applicabilità. Tutta la fiscalità di vantaggio, dal nuovo concetto di non commercialità ai regimi forfettari per le attività commerciali e quelli particolari di Odv e Aps, dovranno comunque attendere l’autorizzazione dell’Unione Europea e l’operatività del Registro unico.

Se avete correzioni o suggerimenti da proporci, scrivete a comunicazione@cesv.org.